Avec l’Avance immédiate, allégez vos finances et percevez votre avantage fiscal sans attendre l’année suivante.

Pour qui ?

Mandataire de services à la personne

Particulier employeur

Sont également concernés : client, prestataire, plateforme de mise en relation et auto-entrepreneur qui travaille auprès d’un particulier.

Quelle situation ?

En tant que particulier employeur ou client, vous souhaitez alléger la gestion de votre trésorerie mensuelle. En tant qu’entreprise ou association, vous souhaitez proposer le service d’Avance immédiate à vos clients.

Pourquoi l'utiliser ?

Vous gagnez en pouvoir d’achat et n’avez plus à attendre l’année suivante pour percevoir votre avantage fiscal. À chaque déclaration ou facturation, le particulier employeur ou le client bénéficie immédiatement de son crédit d’impôt de 50 %, il ne lui reste plus qu’à payer son reste à charge.

L’Avance immédiate de crédit d’impôt : qu’est-ce que c’est ?

L’Avance immédiate de crédit d’impôt est un service optionnel et gratuit proposé par l’Urssaf. Le montant du crédit d’impôt de 50 % auquel un particulier peut prétendre pour le recours à un salarié ou à un intervenant à son domicile pour des activités de services à la personne, est automatiquement déduit du coût de l’emploi ou la prestation.

En clair, vous ne faites plus d’avance de trésorerie. Vous bénéficiez de votre crédit d’impôt au moment de la dépense, sans attendre l’année suivante !

Avec le service d’Avance immédiate :

vous bénéficiez immédiatement de votre crédit d’impôt sans avancer de frais ;

Le montant du crédit d’impôt est limité à un plafond annuel fixé par décret. Au-delà de ces plafonds, les dépenses ne sont plus éligibles au crédit d’impôt.

Vous êtes une entreprise ou une association agréée services à la personne et vous souhaitez faire bénéficier à vos clients de l’Avance immédiate de crédit d’impôt.

Selon votre situation, découvrez comment fonctionne le service d’Avance immédiate :

Particulier employeur ou client d’entreprise ou d’association

Vous êtes un particulier employeur : vous déclarez la rémunération de votre salarié directement depuis votre compte Cesu en ligne.

Vous êtes client d’un mandataire de services à la personne : il s’occupe pour vous de la gestion de votre compte Cesu.

Vous êtes client d’une entreprise ou d’une association : votre prestataire émet une demande de paiement pour des prestations réalisées à votre domicile. L’Urssaf vous informe par mail ou SMS de la mise à disposition d’une demande de paiement.

Prestataire ou mandataire

Vous êtes un prestataire : vous transmettez des factures à vos clients pour les prestations réalisées.

Vous êtes un mandataire : vous déclarez chaque mois, les heures effectuées par le salarié de votre client via l’API Tierce Déclaration Cesu.

Comme Sarah et Paul, bénéficiez de l’Avance immédiate !

Comme Sarah et Paul, bénéficiez de l’Avance immédiate !

Audiodescription :

Tout au long de la vidéo, l'image montre une scène de la vie quotidienne : quatre membres d’une famille sont assis ensemble sur un canapé et interagissent tout en utilisant des appareils électroniques : ordinateur, tablette, téléphone portable.

Narratrice :

Voici Sarah, Paul et leurs enfants. Depuis qu'ils ont activé le service Avance immédiate de l'Urssaf, ils n'ont plus à avancer leur crédit d'impôt lorsqu'ils font appel à une aide-ménagère. Avec Avance immédiate, ils économisent tout de suite 50 % de leurs dépenses. Comme ça, ils peuvent imaginer de nouveaux projets tous ensemble. Vous aussi, faites des économies avec l'Avance immédiate.

Pour en savoir plus sur le service Avance immédiate et retrouver l'ensemble des services à la personne éligibles : rendez-vous sur urssaf.fr.

Audiodescription :

Logo de l’Urssaf avec la mention « Au service de notre protection sociale » lors du générique de fin.

Quelles sont les conditions d’éligibilité pour bénéficier de l’Avance immédiate ?

Pour profiter chaque mois de l’Avance immédiate de crédit d’impôt, le particulier employeur ou le client doit respecter plusieurs conditions :

disposer d’une adresse sur le territoire français ;

être le seul déclarant du foyer fiscal à faire appel à des prestations de services à la personne ;

disposer d’un numéro fiscal ;

avoir déjà effectué au moins une déclaration de revenus ;

ne pas bénéficier d’une prise en charge financière par un tiers (bénéficiaires APA, PCH) ;

ne peut pas utiliser de titres spéciaux de paiement pour le paiement des salaires ou des factures.

Toutes les activités de services à la personne sont éligibles, à l’exception de la garde d’enfants de moins de 6 ans.

Bon à savoir

Vous êtes un particulier employeur ou client d’un mandataire

Le Cesu + doit être activé par l’employeur et le salarié. Les bénéficiaires de l’aide personnalisée d’autonomie (APA) ou de la prestation de compensation du handicap (PCH) ne peuvent pas en bénéficier pour l’instant.

Vous êtes un client d’entreprise ou d’association

L’organisme de services à la personne doit être habilité au service Avance immédiate. Il doit procéder à la création de votre compte sur particulier.urssaf.fr. Vous devez ensuite le valider.

Pour proposer ce service, les entreprises ou associations agréées services à la personne doivent être habilitées à l’une des deux API mises en place par l’Urssaf (l’API Tiers de Prestation ou l’API Tierce Déclaration Cesu). Celles-ci permettent l’échange de données avec l’Urssaf. Le parcours d’habilitation pour accéder à l’API dépend de votre situation.

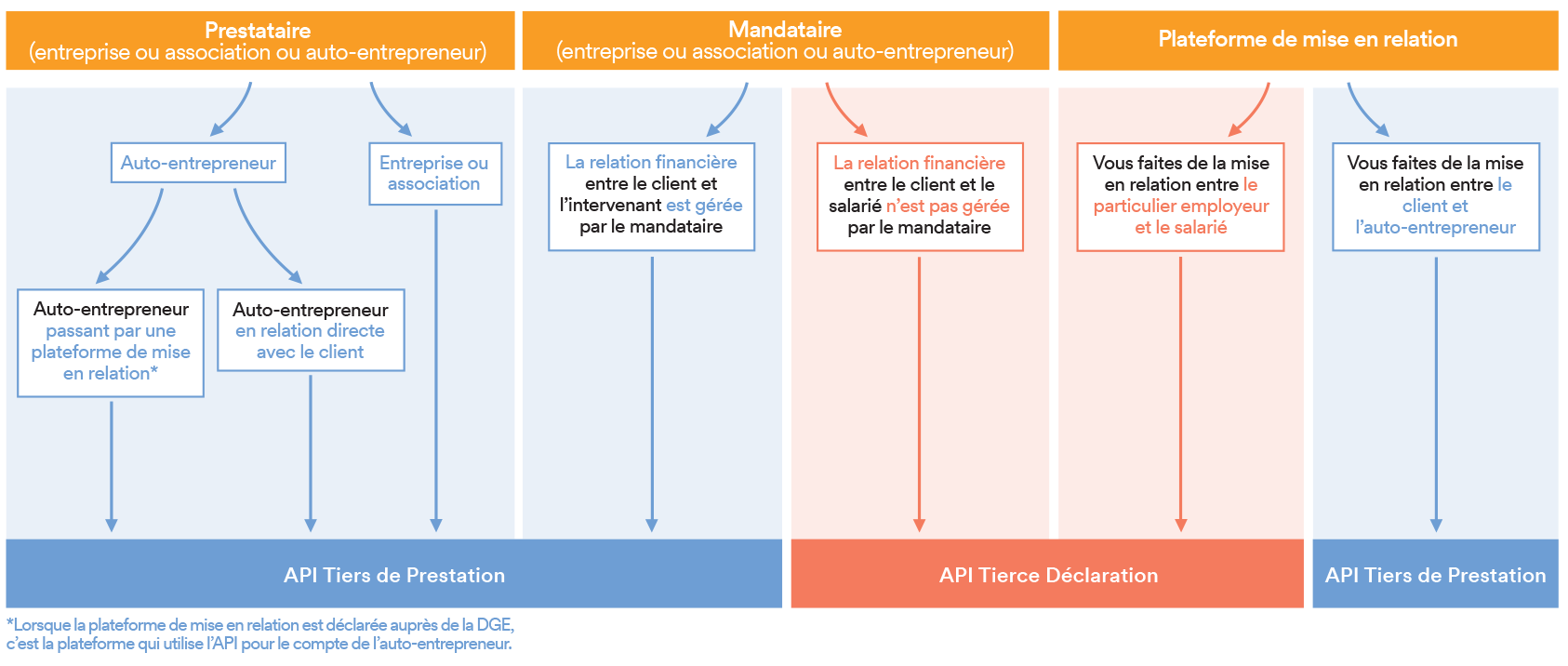

Quelle API Urssaf utiliser pour proposer l'Avance immédiate ?

Quelle API Urssaf utiliser pour proposer l'Avance immédiate ?

Colonne 1 : prestataire (entreprise ou association ou auto-entrepreneur).

En haut, un auto-entrepreneur et une entreprise ou association sont connectés par des flèches bilatérales.

Sous l'auto-entrepreneur, il y a deux boîtes. La première dit : « Auto-entrepreneur passant par une plateforme de mise en relation ». La deuxième dit : « Auto-entrepreneur en relation directe avec le client ».

Ces deux boîtes pointent vers le bas où il est écrit : « API Tiers de Prestation ».

Colonne 2 : mandataire (entreprise ou association ou auto-entrepreneur).

En haut, une flèche part du mandataire vers « La relation financière entre le client et l'intervenant est gérée par le mandataire".

Sous cette boîte, une flèche pointe vers le bas où il est écrit : « API Tierce Déclaration ».

Colonne 3 : plateforme de mise en relation.

En haut, deux boîtes avec des flèches rouges pointent l'une vers l'autre. À gauche, « Vous faites de la mise en relation entre le particulier employeur et le salarié ». À droite, « Vous faites de la mise en relation entre le client et l'auto-entrepreneur ».

Les deux boîtes pointent vers le bas où il est écrit : « API Tiers de Prestation ».

Bon à savoir

Les éditeurs de logiciel de facturation et organismes de services à la personne qui éditent leur propre logiciel de facturation doivent effectuer des tests sur les environnements dédiés.

Entant qu’organisme de services à la personne, les demandes d’accès aux environnements de tests sont à effectuer via les formulaires disponibles, selon votre API, sur notre portail.

Si vous passez par un éditeur de logiciel de facturation, vous n’êtes pas tenu de procéder à cette phase de tests. Nous vous conseillons de le contacter pour obtenir des précisions.

Dans tous les cas, vous devez utiliser un logiciel de facturation compatible.

Comment activer l’Avance immédiate ?

Pour bénéficier de l’Avance immédiate de crédit d’impôt, suivez les étapes selon votre situation.

Particulier employeur ou client d’entreprise ou d’association

Vous êtes un particulier employeur

1

Rendez-vous à la rubrique « Mon avantage fiscal » de votre compte en ligne sur cesu.urssaf.fr.

2

Complétez le formulaire accessible à partir du bouton « Activer l’avance immédiate de crédit d’impôt ». Vérifiez et complétez les données de votre état civil (nom de naissance et d’usage, prénom, date et lieu de naissance) qui sont enregistrées dans votre compte employeur Cesu.

3

Acceptez les conditions générales d’utilisation.

Les conditions d’éligibilité sont vérifiées et validées par l’administration fiscale.

Vous faites appel à un mandataire ou à une plateforme de mise en relation

1

Votre organisme de services à la personne procède à votre inscription au Cesu.

2

Vous recevez un mail de l’Urssaf pour activer votre compte Cesu en ligne.

Ce lien est valable 7 jours. Si vous n’avez pas activé votre compte dans ce délai, demandez l’envoi d’un nouveau lien à partir de la page particulier.urssaf.fr.

Vous êtes client d’une entreprise ou d’une association

1

Votre organisme de services à la personne procède à votre inscription.

2

Les conditions d’éligibilité sont vérifiées et validées par l’administration fiscale. Vous recevez un mail vous invitant à activer votre compte en ligne sur particulier.urssaf.fr et à confirmer vos informations personnelles.

Pour que l’inscription soit acceptée, l’Urssaf interroge l’administration fiscale qui vérifie qu’il existe un numéro fiscal unique associé à l’état civil de votre client et qu’il a déjà réalisé une déclaration de revenus. Votre client n'a pas besoin de vous transmettre son numéro fiscal pour réaliser cette opération.

2

Si ces deux conditions sont remplies, votre client reçoit un mail l’invitant à activer son compte personnel sur particulier.urssaf.fr. Ce lien est valable 7 jours. Si le compte n’a pas été activé dans ce délai, le client peut demander l’envoi d’un nouveau lien.

3

Une fois son compte activé, après lecture des conditions générales d'utilisation et création de son mot de passe, votre client bénéficie de l’Avance immédiate. Il peut recevoir et valider des demandes de paiement.

Vous êtes un mandataire

Vous inscrivez votre client via l’API Tierce Déclaration.

1

L’inscription de votre client se fait sous deux formes distinctes :

si votre client dispose déjà d’un compte Cesu, indiquez son numéro Cesu et sa date de naissance, puis s’il ne l’a pas déjà fait, activez le service Cesu + et le Cesu Avance immédiate ;

si votre client n’a pas de compte Cesu, complétez les coordonnées demandées dans l’API puis activez le Cesu + et le Cesu Avance immédiate ;

L’administration fiscale vérifie qu’un numéro fiscal est associé à état civil de votre client et qu’il a déjà réalisé au moins une déclaration de revenus. Votre client n'a pas besoin de vous transmettre son numéro fiscal pour réaliser cette opération.

2

Dès que l’inscription est finalisée votre client reçoit un mail l’invitant à activer son compte personnel sur cesu.urssaf.fr ou à y accéder s’il en disposait déjà un.

Bon à savoir

Les informations d'état-civil transmises doivent être celles connues par l'administration fiscale.

Veillez à la conformité de l'adresse mail auprès de votre client avant soumission de son inscription. Une adresse incorrecte peut bloquer l'activation de son compte.

Comment utiliser l’Avance immédiate ?

Particulier employeur ou client d’entreprise ou d’association

Vous êtes un particulier employeur

Vous déclarez la rémunération de votre salarié directement depuis votre compte Cesu en ligne.

Vous faites appel à un mandataire ou à une plateforme de mise en relation ?

Si vous faites appel à une entreprise mandataire, une fois le Cesu + et l’Avance immédiate activés, celle-ci déclare pour vous les heures effectuées par votre salarié.

À J+2, l’Urssaf prélève sur votre compte bancaire uniquement le reste à charge déduction faite de l’avance immédiate.

À J+3, votre salarié reçoit sa rémunération directement sur son compte bancaire.

Vous êtes client d’une entreprise ou d’une association

Votre prestataire émet une demande de paiement pour des prestations réalisées à votre domicile. L’avance immédiate de crédit d’impôt est automatiquement déduite. C’est l’Urssaf qui vous informe par mail ou SMS de la mise à disposition d’une demande de paiement.

Vous avez 48 heures pour la vérifier et la valider en ligne sur particulier.urssaf.fr. Au-delà de ce délai, la demande est automatiquement validée.

J+2 après validation, l’Urssaf prélève le montant du reste à charge sur votre compte bancaire.

L’Urssaf verse la totalité de la prestation a votre organisme, qui rémunère l’intervenant.

Prestataire ou mandataire

Vous êtes prestataire

Dès le compte de votre client activé, vous pouvez lui transmettre des demandes de paiement. Les prestations qui peuvent être prises en compte dans ces demandes dépendent de plusieurs facteurs.

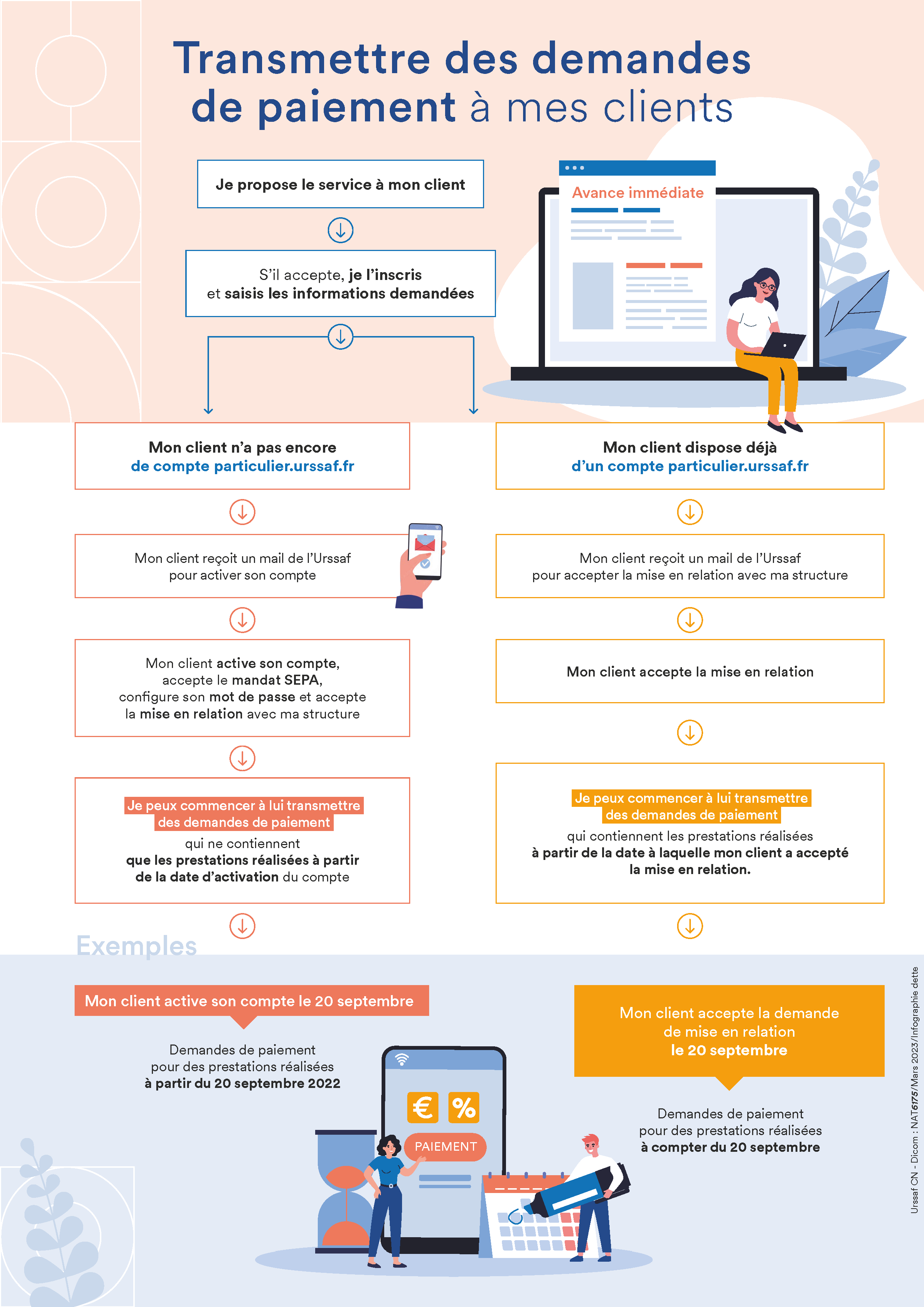

Transmettre des demandes de paiement à mes clients

Transmettre des demandes de paiement à mes clients

Transmettre des demandes de paiement à mes clients

Je propose le service à mon client.

S'il accepte, je l'inscris et saisis les informations demandées.

Si mon client n'a pas encore de compte particulier.urssaf.fr

1

Mon client reçoit un mail de l'Urssaf pour activer son compte.

2

Mon client active son compte, configure son mot de passe et accepte la mise en relation avec ma structure.

3

Je peux commencer à lui transmettre des demandes de paiement qui ne contiennent que les prestations réalisées à partir de la date d'activation du compte.

Si mon client dispose déjà d'un compte particulier.urssaf.fr

1

Mon client reçoit un mail de l'Urssaf pour accepter la mise en relation avec ma structure.

2

Mon client accepte la mise en relation.

3

Je peux commencer à lui transmettre des demandes de paiement qui contiennent les prestations réalisées à partir de la date à laquelle mon client a accepté la mise en relation.

Exemples

Mon client active son compte le 20 septembre.

Demandes de paiement pour des prestations réalisées à partir du 20 septembre 2022.

Mon client accepte la demande de mise en relation le 20 septembre.

Demandes de paiement pour des prestations réalisées à compter du 20 septembre.

(En bas de l'infographie se trouvent des icônes et des images illustrant les étapes mentionnées ci-dessus, avec des personnes interagissant avec des ordinateurs et des appareils mobiles, ainsi que des symboles de courriel et de paiement.)

Vous êtes mandataire

Dès le compte Cesu de votre client créé puis le Cesu + et l’Avance immédiate activés, vous pouvez déclarer les heures de travail effectuées par le salarié.

À J+2, l’Urssaf prélève sur le compte bancaire de votre client, uniquement le reste à charge déduction faite de l’avance immédiate.

À J+3, son salarié reçoit sa rémunération directement sur son compte bancaire.

Questions fréquentes

Toutes les activités sont-elles éligibles au service d’Avance immédiate ?

Toutes les activités de services à la personne, à l’exception de la garde d’enfants de moins de 6 ans éligible au complément de libre choix du mode de garde (CMG), bénéficient du service d’Avance immédiate.

Puis-je activer le service Cesu + et l’Avance immédiate le même jour ?

Vous pouvez activer le même jour le service Cesu + et l’Avance immédiate pour un salarié que vous avez déjà déclaré. Pour un nouveau salarié, un délai d’un mois est nécessaire : avant d’activer le Cesu + vous devez avoir effectué au moins une déclaration « classique » pour votre nouveau salarié. Cette première déclaration permet à votre salarié d’obtenir son numéro Cesu et de créer son compte en ligne afin d’y enregistrer ses coordonnées bancaires.

Les bénéficiaires de l’allocation personnalisée d’autonomie et de la prestation de compensation du handicap bénéficient-ils du service avance immédiate ?

Non, le service Avance immédiate n’est pas encore disponible pour les bénéficiaires de l’aide personnalisée d’autonomie ou de la prestation de compensation du handicap. Lorsqu’un utilisateur devient bénéficiaire de l’APA ou de la PCH, il doit informer l’Urssaf, son prestataire ou son mandataire.

En tant qu’entreprise ou association agréée, vous devrez lui transmettre une facture.

L’Avance immédiate remplace-t-elle l’acompte de crédit d’impôt versé par l’administration fiscale ?

Non, l'acompte de crédit d’impôt versé en janvier par l’administration fiscale est complémentaire.

Si vous utilisez l’Avance immédiate, les sommes perçues l'année précédente sont déduites du montant de l’acompte.

En tant que prestataire ou mandataire, vous avez effectué votre demande d’habilitation mais n’avez pas encore reçu vos codes d’accès. Comment faire ?

Le traitement des demandes d’habilitation nécessite un accompagnement personnalisé. Il peut prendre quelques semaines et donner lieu à des échanges avec les équipes de l’Urssaf qui peuvent vous solliciter pour toute pièce ou information complémentaire nécessaire à la validation de votre demande.

Une fois votre demande validée, vous recevrez vos codes d’accès par mail.

Qui contacter en cas de questions sur l’Avance immédiate ?

Pour toute question liée à un compte Cesu, complétez le formulaire de contact du site www.cesu.urssaf.fr ou contactez nos équipes au 0806 802 378.

Si vous êtes un client d’organisme de services à la personne, complétez le formulaire de contact du site www.particulier.urssaf.fr ou contactez nos équipes au 0806 806 028.