Entreprise du secteur pharmaceutique

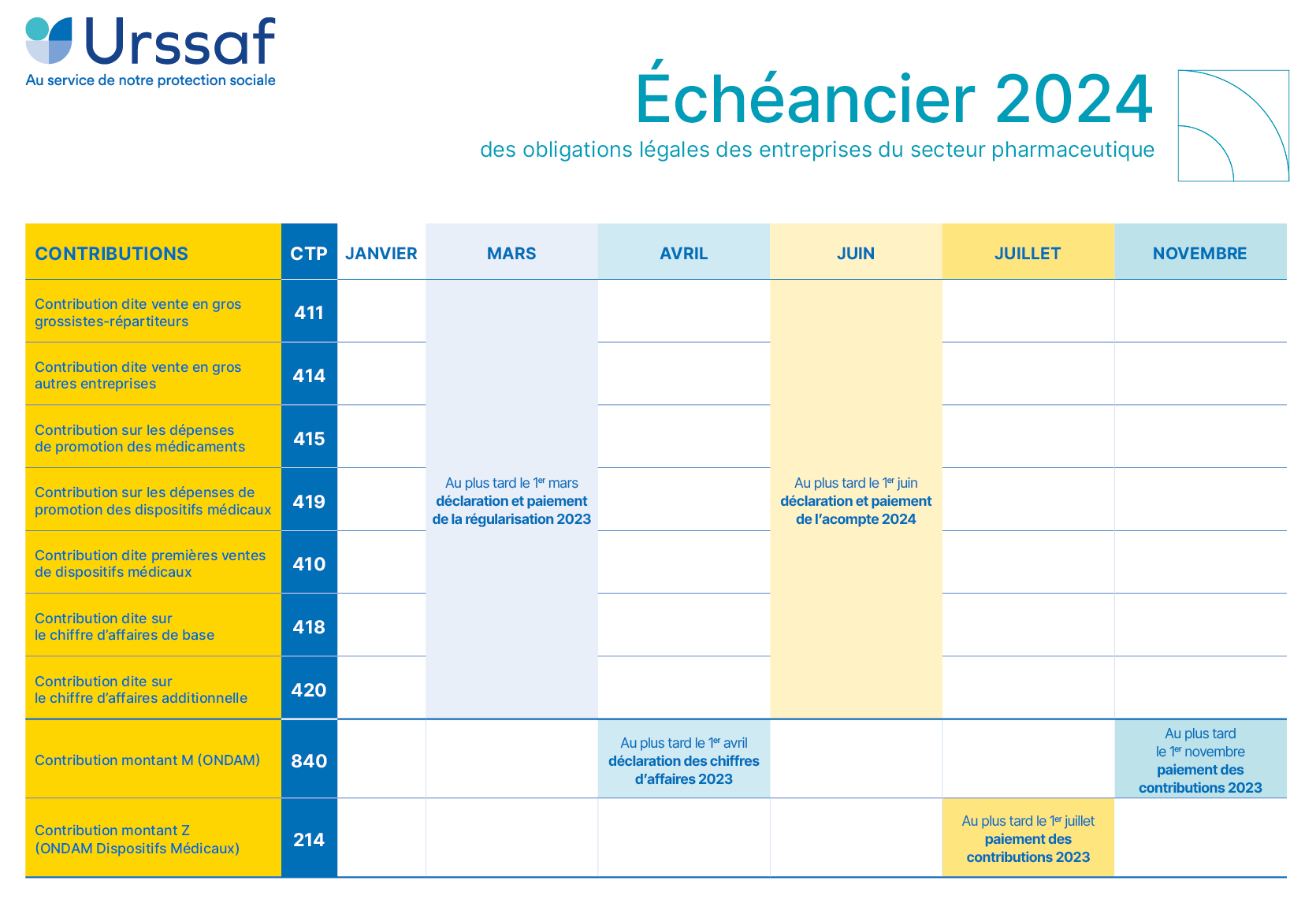

Sont recouvrées par les Urssaf, les contributions suivantes : vente en gros, sur les dépenses de promotion des médicaments, sur les dépenses de promotion des dispositifs médicaux, sur le chiffre d’affaires, montant M et montant Z.

Tout savoir sur les contributions pharmaceutiques

-

Les entreprises concernées

Vous êtes concerné par cette contribution si votre entreprise a pour activité la vente en gros de spécialités pharmaceutiques ou qu’elle assure l’exploitation et la vente en gros d’une ou plusieurs spécialités remboursables.La déclaration et le paiement

La déclaration doit être effectuée par voie dématérialisée depuis votre espace en ligne au plus tard le 1er mars.

La contribution doit être versée de manière provisionnelle par virement le 1er juin de chaque année, pour un montant correspondant à 80 % de la contribution due au titre de l’année précédente.

Le versement par virement de la régularisation annuelle intervient au 1er mars de l’année suivante.Pour tout savoir sur cette contribution consultez notre guide pratique contribution dite « Vente en Gros ».

-

Les entreprises concernées

Vous êtes concerné par cette contribution si votre entreprise :- assure l’exploitation d’une ou plusieurs spécialités pharmaceutiques inscrites sur la liste des médicaments remboursables aux assurés sociaux ;

- et si votre chiffre d’affaires hors taxes lié à cette activité en France (métropole et/ou départements d’Outre-mer) et dans les collectivités de Saint-Martin et Saint-Barthélemy, est égal ou supérieur à 15 Millions d’euros.

Si au titre de cette activité, votre chiffre d’affaires est inférieur à 15 millions d’euros, vous êtes également redevable de cette contribution dans les cas suivants :

- entreprises filiales à 50 % au moins d’une entreprise ou d’un groupe dont le chiffre d’affaires hors taxes consolidé, réalisé en France métropolitaine et/ou dans les départements d’Outre-mer dépasse 15 millions d’euros ;

- entreprises possédant au moins 50 % du capital d’une ou plusieurs entreprises dont le chiffre d’affaires, réalisé en France métropolitaine et/ou dans les départements d’Outre-mer, consolidé avec leur propre chiffre d’affaires hors taxes défini précédemment dépasse 15 millions d’euros.

La déclaration et le paiement

La déclaration doit être effectuée par voie dématérialisée par voie depuis votre espace en ligne au plus tard le 1er mars.

La contribution est versée de manière provisionnelle par virement le 1er juin de chaque année, pour un montant correspondant à 75 % de la contribution due au titre de l’année précédente. Le versement par virement de la régularisation annuelle intervient au 1er mars de l’année suivante.Pour tout savoir sur cette contribution consultez notre guide pratique contribution sur les dépenses de promotion des médicaments.

Guide sur la contribution sur les dépenses de promotion des médicaments

PDF, 611.83 Ko - Publié le 17 avril 2024 -

Les entreprises concernées

Vous êtes concerné par cette contribution si votre entreprise :- assure la fabrication, l’importation ou la distribution en France de dispositifs médicaux à usage individuel, de tissus et cellules issus du corps humain quel qu’en soit le degré de transformation et de leurs dérivés, de produits de santé ou de prestations de services et d’adaptation associées ;

- et si votre chiffre d’affaires hors taxes réalisé au cours du ou des derniers exercices clos depuis la dernière échéance a égalé ou excédé 11 millions d’euros, au cours du ou des exercices considérés.

Si au titre de cette activité, votre chiffre d’affaires est inférieur à 11 millions d’euros, vous êtes également redevable de cette contribution dans les cas suivants :

- entreprises filiales à 50 % au moins d’une entreprise ou d’un groupe dont le chiffre d’affaires hors taxes consolidé dépasse 11 millions d’euros ;

- entreprises possédant au moins 50 % du capital d’une ou plusieurs entreprises dont le chiffre d’affaires consolidé avec leur propre chiffre d’affaires hors taxes réalisé en France métropolitaine ou dans les départements d’Outre-mer et/ou dans les collectivités de Saint-Martin et Saint-Barthélemy dépasse 11 millions d’euros.

La déclaration et le paiement

La déclaration doit être effectuée par voie dématérialisée depuis votre espace en ligne au plus tard le 1er mars.

La contribution est versée de manière provisionnelle par virement le 1er juin de chaque année, pour un montant correspondant à 75 % de la contribution due au titre de l’année précédente.

Le versement par virement de la régularisation annuelle intervient au 1er mars de l’année suivante.Pour tout savoir sur cette contribution consultez notre guide pratique contribution sur les dépenses de promotion des dispositifs médicaux.

Guide sur la contribution sur les dépenses des dispositifs médicaux

PDF, 664.31 Ko - Publié le 17 avril 2024 -

Les entreprises concernées

Vous êtes concerné si votre entreprise assure l’exploitation en France, ou bénéficie d’une autorisation d’importation parallèle ou assure la distribution parallèle, d’une ou plusieurs spécialités pharmaceutiques.

La contribution sur le chiffre d’affaires se décompose en deux parties :- une contribution dite « de base », au taux de 0,20 % due par les exploitants de spécialités pharmaceutiques pour le chiffre d’affaires de l’ensemble de leurs médicaments bénéficiant d’un enregistrement, d’une autorisation de mise sur le marché (AMM) ;

- une contribution additionnelle, au taux de 1,6 % due par les exploitants de spécialités pharmaceutiques pour les seules spécialités pharmaceutiques remboursables et/ou prises en charge par l’Assurance maladie.

La déclaration et le paiement

La déclaration doit être effectuée par voie dématérialisée depuis votre espace en ligne au plus tard le 1er mars.

Le versement par virement de la régularisation annuelle intervient au 1er mars de l’année suivante.Pour tout savoir sur cette contribution consultez notre guide pratique contribution sur le chiffre d’affaires au profit de la CNAMTS.

Guide sur la contribution sur le chiffre d'affaires au profit de la CNAMTS

PDF, 563.07 Ko - Publié le 17 avril 2024 -

Les entreprises concernées

Cette contribution est due si :- vous êtes une entreprise assurant l’exploitation de spécialités pharmaceutiques remboursables ou prises en charge par l’assurance maladie ;

- et lorsque votre chiffre d’affaires de l’année civile minoré des remises réalisées par l'ensemble est supérieur à un montant M fixé par la loi.

La déclaration et le paiement

La déclaration de la contribution montant M d’une année doit être réalisée par voie dématérialisée depuis votre espace en ligne au plus tard le 1er avril de l’année suivante.Cette déclaration est obligatoire, elle doit être effectuée même si vous estimez ne pas être redevable de cette contribution.

Pour tout savoir sur cette contribution consultez notre guide pratique contribution relative au montant M.

-

-

Votre espace en ligne

Accéder à votre espace en ligne

Pour réaliser vos démarches liées aux contributions pharmaceutiques, connectez-vous à votre espace en ligne.

Se connecterVous n'avez pas d'espace en ligne ?

Grâce à votre espace en ligne, vous pourrez accomplir vos différentes démarches et nous contacter facilement.

Créer votre espace en ligneOutils et documentation

-

Consulter

Guide sur la contribution dite « vente en gros »

PDF, 695.98 Ko

Publié le 23 avril 2024- Guide

- Autre

-

Consulter

Guide sur la contribution sur les dépenses de promotion des médicaments

PDF, 611.83 Ko

Publié le 17 avril 2024- Guide

- Autre

-

Consulter

Guide sur la contribution sur les dépenses des dispositifs médicaux

PDF, 664.31 Ko

Publié le 17 avril 2024- Guide

- Autre

-

Consulter

Guide sur la contribution sur le chiffre d'affaires au profit de la CNAMTS

PDF, 563.07 Ko

Publié le 17 avril 2024- Guide

- Autre

-

Consulter

Guide sur la contribution relative au montant M

PDF, 2.67 Mo

Publié le 17 avril 2024- Guide

- Autre

Textes de référence

Abonnez-vous à la lettre d'information Urssaf

Vous êtes employeur, indépendant, particulier, l'Urssaf propose tous les mois des lettres d'information adaptées à vos besoins.

S'abonnerContactez l'Urssaf

L'Urssaf vous accompagne vers le meilleur moyen de prise de contact en fonction de votre besoin et de votre statut.

Contacter l'Urssaf