Comment déclarer vos revenus annuels en bénéfices non commerciaux ou en mixte ?

Publié le 05 avril 2024

Pourquoi l'utiliser ?

La déclaration annuelle de vos revenus artistique, dite également déclaration sociale, est indispensable car elle sert à l’Urssaf de base de calcul pour l’assiette sociale.

De quoi avez-vous besoin ?

- Vos identifiants de connexion à votre espace personnel.

- Vos documents (factures, numéro de Siret, avis Sirene, etc).

1 Connectez-vous à votre espace personnel

Les actions à réaliser

Rendez-vous sur le site artistes-auteurs.urssaf.fr.

Cliquez sur le bouton « vous êtes artiste-auteur ».

Connectez-vous à votre compte artiste-auteur en utilisant votre numéro de Sécurité sociale sur 15 chiffres ainsi que votre mot de passe.

Bon à savoir

Si vous ne disposez pas encore d’un espace personnel, nous vous invitons à le créer dès à présent à l’aide du guide dédié.

2 Accédez à votre déclaration

Les actions à réaliser

Une fois connecté à votre espace personnel sélectionnez la rubrique « Déclaration » disponible sur votre tableau de bord.

Pour accéder à votre espace déclaratif, cliquez ensuite sur « Déclarer » dans l’encart dédié à la déclaration annuelle en cours, notifiée comme « à saisir ».

3 Réalisez votre déclaration annuelle

3.1 Complétez les informations obligatoires concernant votre régime fiscal

Les actions à réaliser

Si vous avez perçu des revenus artistiques, cochez « Oui », même si votre résultat est déficitaire

Si vous cochez « non », vous effectuez directement votre déclaration de revenus à zéro.

Cochez « Bénéfices Non Commerciaux ».

Pour déclarer en mixtes : cochez les deux cases « Traitements et Salaires » et « Bénéfices Non Commerciaux ».

Si votre n° de Siret n’est pas indiqué, renseignez-le et joignez votre avis Sirene.

Précisez le régime :

- pour le micro BNC, l’abattement se calcule automatiquement ;

- pour le régime réel, il faudra préciser votre bénéfice ou votre déficit.

Une fois toutes vos informations renseignées, cliquez sur « étape suivante ».

3.2 Vérifiez vos revenus (régime fiscal : mixte)

Les actions à réaliser

Pour modifier un revenu, cliquez sur « Détails » puis MODIFIER CE REVENU.

Modifier les informations nécessaires et cliquez sur « VALIDER ».

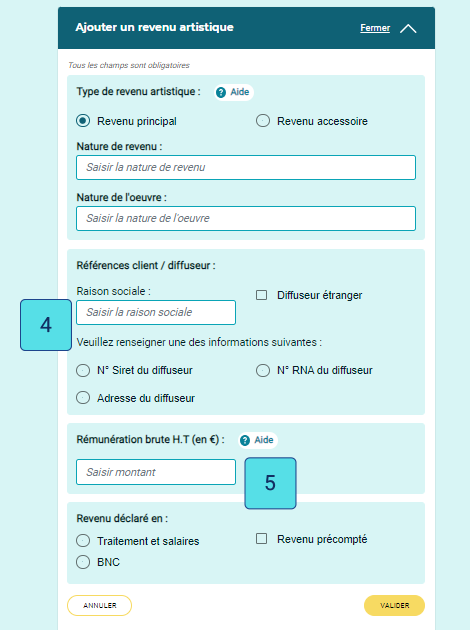

3.3 Ajoutez vos revenus

Les actions à réaliser

Pour ajouter un revenu, cliquez sur « AJOUTER UN REVENU ».

Pour ajouter un revenu principal sélectionnez « Revenu principal ».

Puis précisez la nature du revenu ainsi que la nature d’œuvre associée parmi les choix de la liste déroulante.

Retrouvez plus de détails sur les listes des natures de revenus et des natures d’œuvres dans les accordéons ci-dessous.

Pour ajouter un revenu accessoire, sélectionnez « Revenu accessoire ».

Puis précisez la nature du revenu parmi les choix de la liste déroulante.

Retrouvez plus de détails sur les listes des natures de revenus dans les accordéons ci-dessous.

Renseignez la raison sociale du diffuseur puis au choix : n° Siret, ou n° RNA, ou l’adresse.

Indiquez la rémunération (brute HT) que vous avez perçue.

Précisez si le revenu est déclaré en « traitement et salaires » ou en « BNC » et s’il a été précomptée (c’est-à-dire si vos cotisations sociales ont été déduites du montant que vous avez perçu). Si c’est le cas, il vous faudra fournir en pièce-jointe la certification de précompte.

Appuyez en suite sur « VALIDER ». Si votre déclaration est complète, cliquez sur « ÉTAPE SUIVANTE »

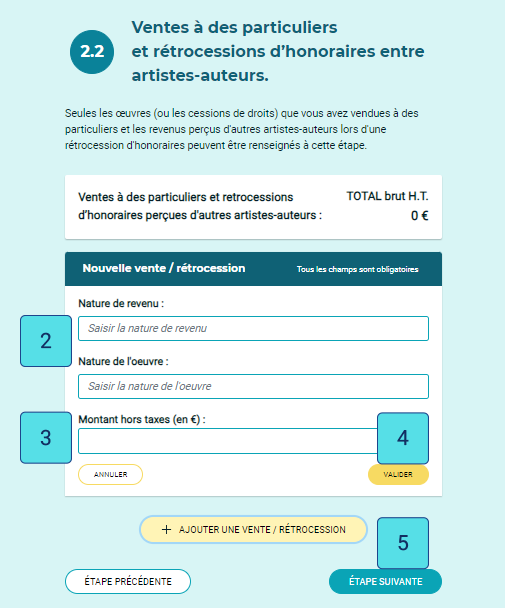

3.4 Ajoutez vos ventes, rétrocessions

Les actions à réaliser

Pour ajouter un revenu, cliquez sur « AJOUTER UNE VENTE/RÉTROCESSION ».

Saisissez la nature du revenu parmi la liste déroulante.

Puis saisissez la nature de l’œuvre associée.

Retrouvez plus de détails sur les listes de nature revenus et de nature d’œuvres dans les accordéons ci-dessous.

Saisissez le montant (HT).

Cliquez sur « VALIDER ».

Lorsque la déclaration est complète, cliquez sur « ÉTAPE SUIVANTE ».

3.5 Décrivez votre activité artistique

Les actions à réaliser

Sélectionnez parmi la liste déroulante votre activité principale.

Retrouvez plus de détails sur les activités artistiques proposées dans l’accordéons ci-dessous.

Si vous pratiquez une activité secondaire, sélectionnez parmi la liste déroulante.

Si vous souhaitez ajouter d’autres activités secondaires, cliquez sur « AJOUTER UNE ACTIVITÉ SECONDAIRE ».

Dans cet encart, vous avez la possibilité de décrire votre implication artistique plus en détail.

Les données renseignées dans cet encart seront transmises à la Sécurité sociale des artistes-auteurs.

Lorsque la déclaration est complète, cliquez sur « ÉTAPE SUIVANTE ».

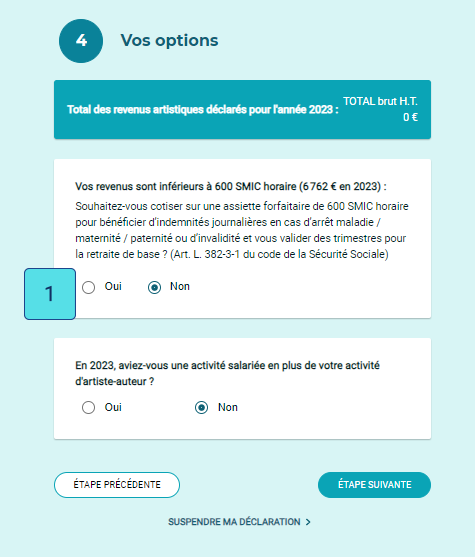

3.6 Vos options

Option 1 : la surcotisation

Les actions à réaliser

Si vous souhaitez surcotiser, cochez « Oui » sinon « Non ».

Surcotiser c’est choisir de payer des cotisations en plus afin de valider l’ensemble de vos droits à la retraite et aux indemnités journalières.

Pour bénéficier de vos droits aux indemnités maladie, maternité, paternité, invalidité et valider les 4 trimestres retraite, il faut que vos revenus artistiques atteignent un seuil fixé à 600 Smic horaire.

Option 2 : le remboursement de la cotisation vieillesse plafonnée

Les actions à réaliser

Vous pouvez demander le remboursement de la cotisation vieillesse plafonnée quand vos revenus salariés du régime général cumulés à vos revenus artistiques dépassent le montant du plafond de la Sécurité sociale pour la cotisation vieillesse plafonnée.

Si vous êtes éligible, cochez « Oui ».

Si vous êtes éligible, indiquez le montant brut annuel de vos salaires du régime général.

Puis joignez un RIB pour un éventuel remboursement.

Après étude de votre dossier par l’Urssaf, si vous avez trop cotisé, vous serez remboursé.

Pour finir cliquez sur « ÉTAPE SUIVANTE ».

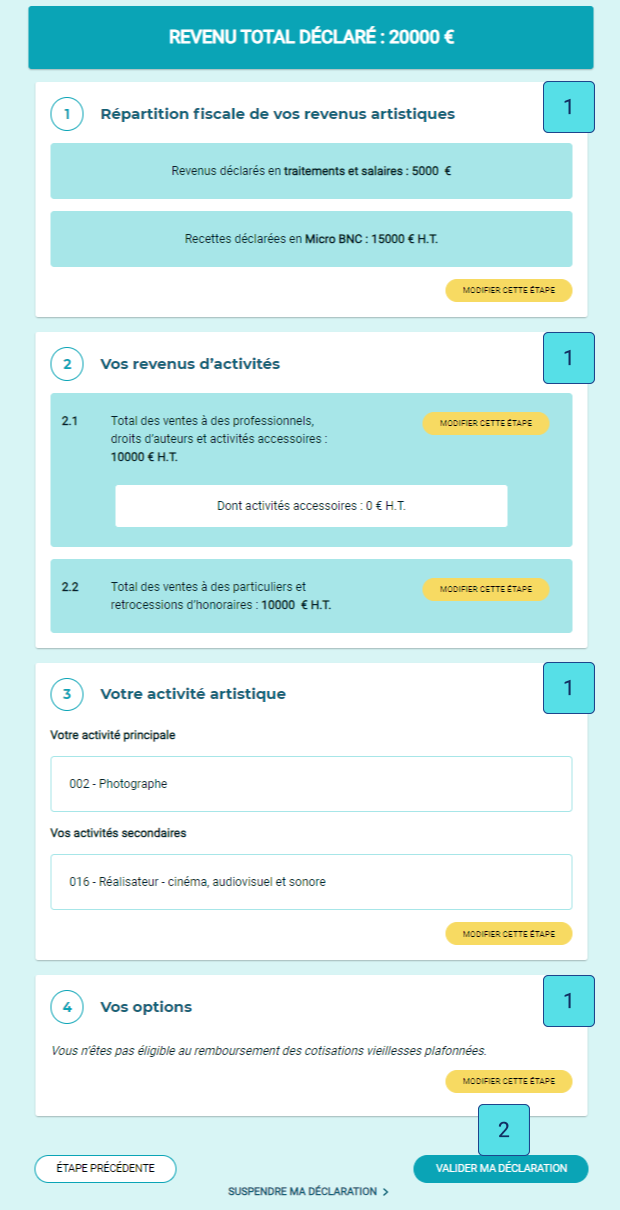

4 Vérifiez vos informations et validez votre déclaration annuelle

Les actions à réaliser

Vérifiez une dernière fois que les informations sont exactes et modifiez-les si nécessaire en cliquant sur le bouton « MODIFIER CETTE ÉTAPE ».

Cliquez sur « VALIDER MA DÉCLARATION ».

Bon à savoir

Pensez à télécharger le PDF du récapitulatif de votre déclaration depuis la page « DÉCLARATIONS ». Vous pouvez apporter des modifications à votre déclaration, à tout moment, pendant l’année en cours, et les trois années qui suivent.